HOME

>

事務所報最新号

>

事務所報バックナンバーINDEX

>

事務所報No.43,INDEX

> 論説

発行日 :令和元年 8月

発行NO:No43

発行 :溝上法律特許事務所

弁護士・弁理士 溝上哲也

→事務所報 No43 INDEXへ戻る

【3】

新減免制度について〜

2019年4月1日以降に出願審査請求をした案件については、中小企業等を対象とした特許料の減免措置が規定された「不正競争防止法等の一部を改正する法律」に基づき、以下の、中小企業等を対象とした「出願審査請求料」、「特許料(1〜10年分)の減免措置が講じられます。また、減免申請手続も大幅に簡素化されました。

1.減免申請方法

減免を受ける際に減免申請書の提出が不要になりました。

また、減免申請時に証明書類の提出が不要になりました。

2.新減免制度の対象者・措置内容

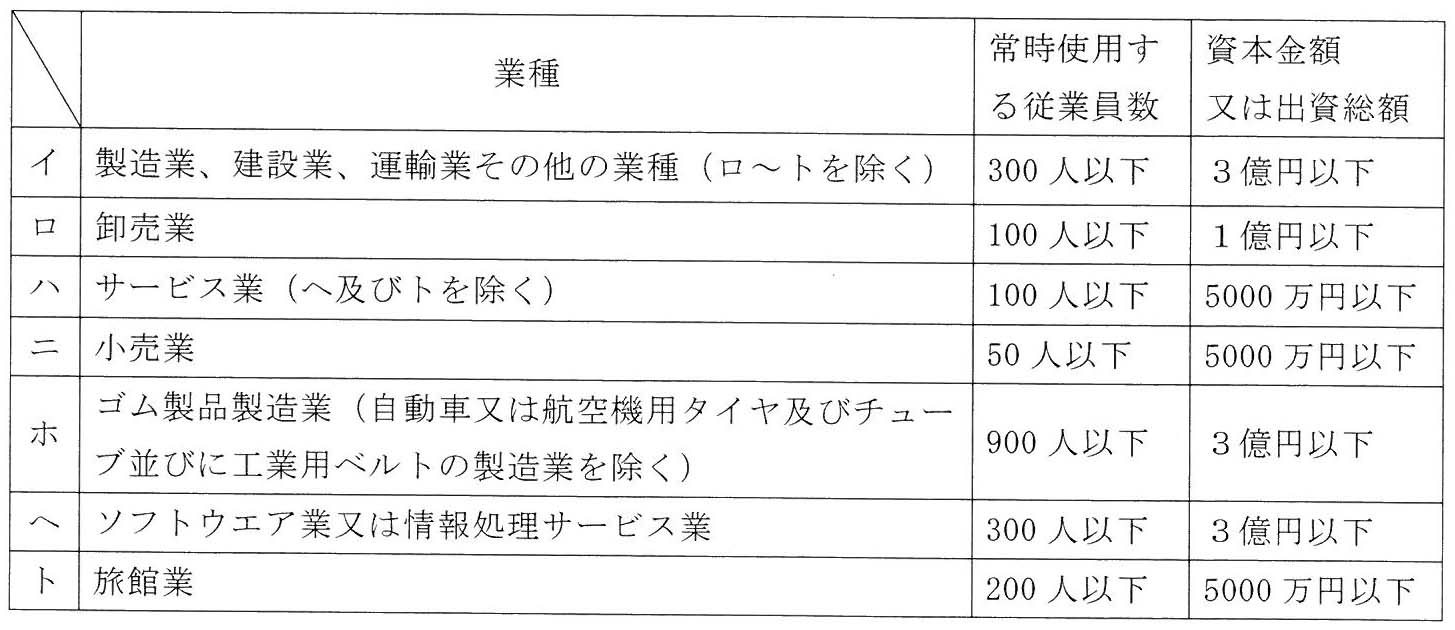

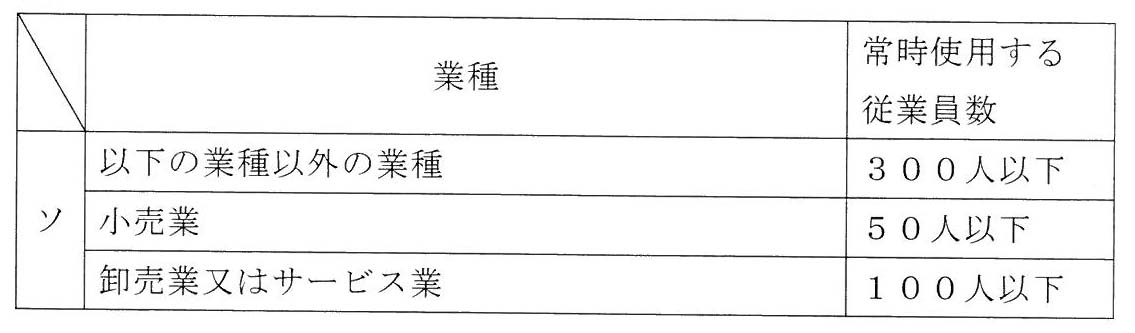

1)中小企業(会社)の場合 特許出願の出願審査請求料及び第1年分から第10年分の特許料は1/2に軽減されます。 中小企業(会社)とは、下記表1の「従業員数要件」又は「資本金額要件」の何れかを満たし、大企業(中小企業以外の法人)に支配されていない会社をいいます。

表1

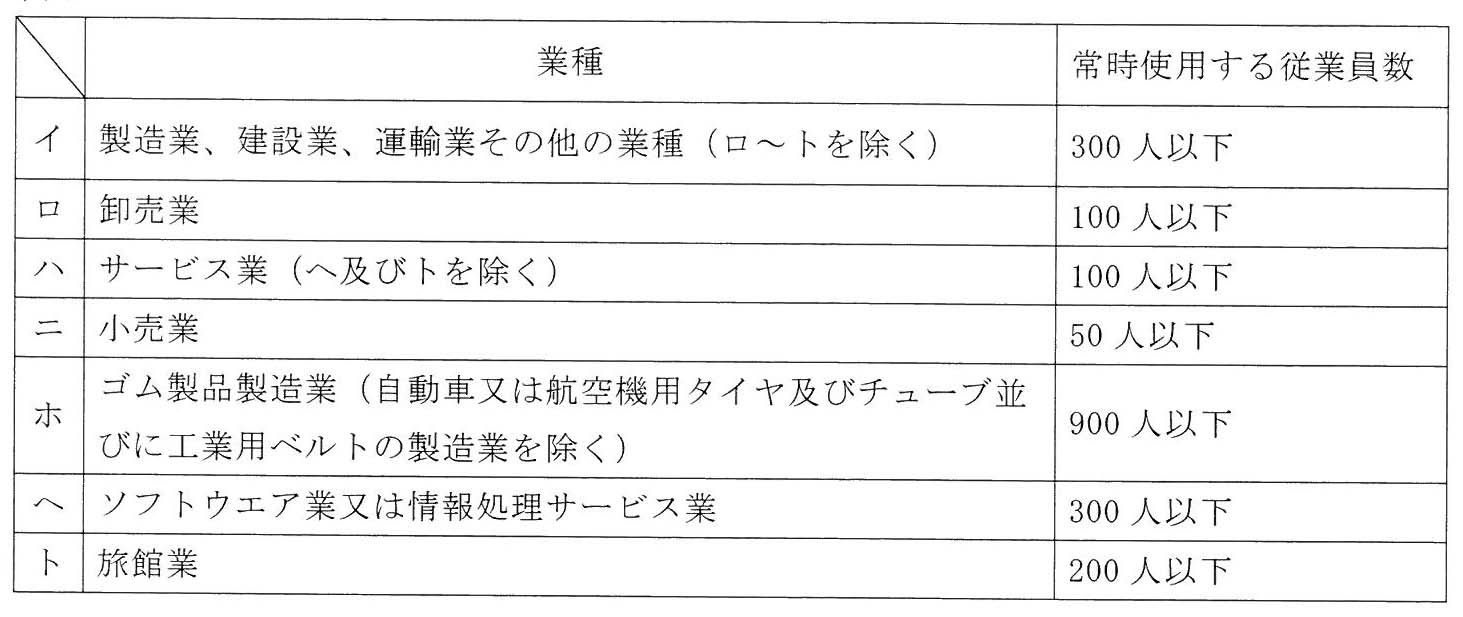

2)中小企業(個人事業主)の場合

特許出願の出願審査請求料及び第1年分から第10年分の特許料は1/2に軽減されます。

中小企業(個人事業主)とは、下記表2の「従業員数要件」を満たしている個人事業主をいいます。

表2

3)中小企業(組合・NPO法人)の場合

特許出願の出願審査請求料及び第1年分から第10年分の特許料は1/2に軽減されます。

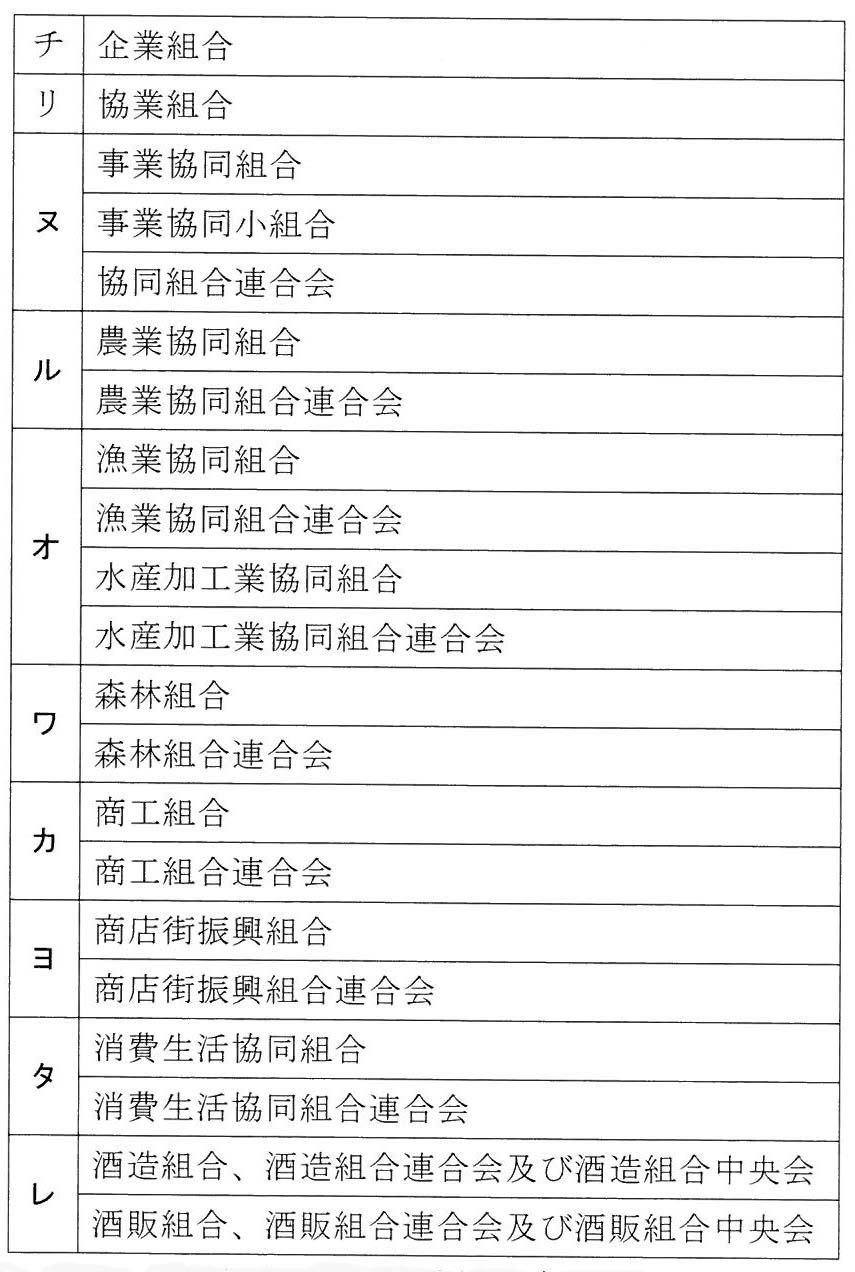

中小企業(組合)とは、下記表3の何れかに該当する組合・組合連合会・組合中央会であり、資本又は出資を有する場合は、大企業(中小企業以外の法人)に支配されていないものをいいます。

また、中小企業(NPO法人)とは、下記表4の「従業員数要件」を満たすNPO法人であり、資本又は出資を有する場合は、大企業(中小企業以外の法人)に支配されていないものをいいます。

表3

但し、酒造組合、酒造組合連合会及び酒造組合中央会は、その直接または間接の構成員たる酒類製造業者の2/3以上が3億円以下の金額をその資本金の額又は出資の総額とする法人であるか、その直接または間接の構成員たる酒類製造業者の2/3以上が常時300人以下の従業員を使用するものであることが必要である。

また、酒販組合、酒販組合連合会及び酒販組合中央会は、その直接または間接の構成員たる酒類販売業者の2/3以上が5000万円(酒類卸売業者については1億円)以下の金額をその資本金の額又は出資の総額とする法人であるか、その直接または間接の構成員たる酒類販売業者の2/3以上が常時50人(酒類卸売業者については100人)以下の従業員を使用するものであることが必要である。

表4

4)中小ベンチャー企業の場合

特許出願の出願審査請求料及び第1年分から第10年分の特許料は1/3に軽減されます。

中小ベンチャー企業とは、個人事業主の場合は事業開始後10年未満であること、法人の場合は設立後10年未満で資本金額又は出資総額が3億円以下の法人であって、大企業(資本金額又は出資総額が3億円以下の法人以外の法人)に支配されていないことをいいます。

5)小規模企業の場合

許出願の出願審査請求料及び第1年分から第10年分の特許料は1/3に軽減されます。

小規模企業とは、個人事業主の場合は常時使用する従業員の数が20人以下(商業又はサービス業に属する事業を主たる事業として営む者は5人以下)の個人事業主であること、法人の場合は常時使用する従業員の数が20人以下(商業又はサービス業に属する事業を主たる事業として営む者は5人以下)の法人であって、大企業(中小企業以外の法人)に支配されていないことをいいます。

6)研究開発型中小企業の場合

特許出願の出願審査請求料及び第1年分から第10年分の特許料は1/2に軽減されます。

研究開発型中小企業とは、個人事業主の場合は上記表2の「従業員数要件」を満たしている個人事業主であること、会社の場合は上記表1の「従業員数要件」又は「資本金額要件」の何れかを満たしている会社であること、組合の場合は上記表3の何れかに該当する組合であること、NPO法人の場合は上記表4の「従業員数要件」を満たしているNPO法人であることが必要です。

そして、個人事業主の場合は、以下の「研究開発要件」のa)、c)〜f)を満たしていることが必要です。また、会社、組合、NPO法人の場合は、以下の「研究開発要件」の、b)〜f)を満たしていることが必要です。

「研究開発要件」:

a)減免申請の日の属する年の前年1年間において、試験研究費等比率が3%を超えるもの、

b)減免申請の日の属する事業年度の前事業年度において、試験研究費等比率が3%を超えるもの、

c)その特許発明又は発明が中小企業等経営強化法第2条第15項に規定する特定補助金等を交付された新技術に関する研究開発の事業の成果に係るもの(当該事業の終了の日から起算して2年以内に出願されたものに限る)である場合において、当該特定補助金等を公布された者、

d)その特許発明又は発明が中小企業等経営強化法第9条第2項に規定する承認経営革新計画に従って行われる経営革新のための事業(技術に関する研究開発に係るものに限る)の成果に係るもの(当該承認経営革新計画の終了の日から起算して2年以内に出願されたものに限る)又はその成果を実施するために必要となるものとして当該承認経営革新計画に従って承継した特許権若しくは特許を受ける権利に係るものである場合において、当該経営革新のための事業を行う者、

e)その特許発明又は発明が中小企業等経営強化法第11条第3項に規定する特定異分野連携新事業分野開拓計画に従って行われる異分野連携新事業分野開拓に係る事業(技術に関する研究開発に係るものに限る)の成果に係るもの(当該認定異分野連携新事業分野開拓計画の終了の日から起算して2年以内に出願されたものに限る)又はその成果を実施するために必要となるものとして当該認定異分野連携新事業分野開拓計画に従って承継した特許権若しくは特許を受ける権利に係るものである場合において、当該異分野連携新事業分野開拓に係る事業を行う者、

f)その特許発明又は発明が中小企業のものづくり基盤技術の高度化に関する法律第5条第2項に規定する認定計画に従って行われる特定研究開発等の成果に係るもの(当該認定計画の終了の日から起算して2年以内に出願されたものに限る)又はその成果を実施するために必要となるものとして当該認定計画に従って承認した特許権若しくは特許を受ける権利に係るものである場合において、当該特定研究開発等を行う者

7)法人税非課税中小企業の場合

特許出願の出願審査請求料及び第1年分から第10年分の特許料は1/2に軽減されます。

法人税非課税中小企業とは、a)資本金額又は出資総額が3億円以下の法人であること、b)法人税が課されていないこと、c)他の法人に支配されていないこと、の何れにも該当する法人をいいます。 8)個人の場合 生活保護を受けている者、市町村民税非課税者は、特許出願の出願審査請求料及び第1年分から第3年分の特許料、実用新案登録出願の技術評価申請料及び第1年分から第3年分の登録料は免除され、第4年分から第10年分の特許料は1/2に軽減されます。 また、所得税非課税者は、特許出願の出願審査請求料及び第1年分から第10年分の特許料、実用新案登録出願の技術評価申請料は1/2に軽減され、実用新案の登録料は3年間猶予されます。 また、事業税非課税の個人事業主は、特許出願の出願審査請求料及び第1年分から第10年分の特許料1/2に軽減されます。

9)アカデミック・ディスカウント(大学等の研究者、大学等)の場合

特許出願の出願審査請求料及び第1年分から第10年分の特許料は1/2に軽減されます。 大学等の研究者とは、a)大学の学長、副学長、学部長、教授、准教授、助教、講師、助手又はその他の職員のうち専ら研究に従事する者(大学と雇用関係を有するポストドクター等)、b)高等専門学校の校長、教授、准教授、助教、講師、助手又はその他の職員のうち専ら研究に従事する者、c)大学共同利用機関法人の長またはその職員のうち専ら研究に従事する者、の何れかに該当するものをいう。

また、大学等とは、a)大学を設置する者(国立大学法人、公立大学法人、学校法人等)、b)高等専門学校を設置する者(独立行政法人国立高等専門学校機関等)、c)大学共同利用機関法人の何れかに該当するものをいう。

10)独立行政法人の場合

特許出願の出願審査請求料及び第1年分から第10年分の特許料は1/2に軽減されます。

以下の独立行政法人が対象となります。

・国立研究開発法人日本医療研究開発機構

・国立研究開発法人情報通信研究機構

・独立行政法人酒類総合研究所

・独立行政法人造幣局

・独立行政法人国立印刷局

・独立行政法人国立科学博物館

・国立研究開発法人物質・材料研究機構

・国立研究開発法人防災科学技術研究所

・国立研究開発法人量子科学技術研究開発機構

・独立行政法人国立美術館

・独立行政法人国立文化財機構

・国立研究開発法人科学技術振興機構

・国立研究開発法人理化学研究所

・国立研究開発法人宇宙航空研究開発機構

・独立行政法人日本スポーツ振興センター

・国立研究開発法人海洋研究開発機構

・国立研究開発法人日本原子力研究開発機構

・独立行政法人高齢・障害・求職者雇用支援機構

・独立行政法人労働者健康安全機構

・独立行政法人国立病院機構

・国立研究開発法人医薬基盤・健康・栄養研究所

・国立研究開発法人国立がん研究センター

・国立研究開発法人国立循環器病研究センター

・国立研究開発法人国立精神・神経医療研究センター

・国立研究開発法人国立国際医療研究センター

・国立研究開発法人国立成育医療研究センター

・国立研究開発法人国立長寿医療研究センター

・独立行政法人農林水産消費安全技術センター

・独立行政法人家畜改良センター

・国立研究開発法人農業・食品産業技術総合研究機構

・国立研究開発法人国際農林水産業研究センター

・国立研究開発法人森林研究・整備機構

・国立研究開発法人水産研究・教育機構

・国立研究開発法人産業技術総合研究所

・独立行政法人製品評価技術基盤機構

・独立行政法人石油天然ガス・金属鉱物資源機構

・国立研究開発法人土木研究所

・国立研究開発法人建築研究所

・国立研究開発法人海上・港湾・航空技術研究所

・独立行政法人海技教育機構

・独立行政法人自動車技術総合機構

・独立行政法人鉄道建設・運輸施設整備支援機構

・国立研究開発法人国立環境研究所

11)公設試験研究期間の場合

特許出願の出願審査請求料及び第1年分から第10年分の特許料は1/2に軽減されます。

公設試験研究機関を設置する地方公共団体が対象となります。

12)地方独立行政法人の場合

特許出願の出願審査請求料及び第1年分から第10年分の特許料は1/2に軽減されます。

地方独立行政法人法第2条第1項に規定する地方独立行政法人であって、その法人の業務として試験研究を行っている地方独立行政法人が対象となります。

13)承認TLOの場合

特許出願の出願審査請求料及び第1年分から第10年分の特許料は1/2に軽減されます。

大学等における技術に関する研究成果の民間事業者への移転の促進に関する法律第4条第1項の承認を受けた実施計画に係る同法第2条第1項に規定する特定大学技術移転事業を実施する者が対象となります。

14)試験独法関連TLOの場合

特許出願の出願審査請求料及び第1年分から第10年分の特許料は1/2に軽減されます。

上記10)の独立行政法人における技術に関する研究成果について、当該研究成果に係る当該独立行政法人が保有する特許権又は特許を受ける権利の譲渡を受け、当該特許権又は当該特許を受ける権利に基づいて取得した特許権についての譲渡、専用実施権の設定、その他の行為により、当該研究成果の活用を行おうとする民間事業者に対し移転する事業を行う者が対象となります。

15)福島復興再生特別措置法の認定重点推進計画に基づいて事業を行う中小企業の場合

特許出願の出願審査請求料及び第1年分から第10年分の特許料は1/4に軽減されます。

福島復興再生特別措置法の認定重点推進計画に基づいて事業を行う中小企業とは、個人事業主の場合は上記表2の「従業員数要件」を満たしている個人事業主であること、会社の場合は上記表1の「従業員数要件」又は「資本金額要件」の何れかを満たしている会社であること、組合の場合は上記表3の何れかに該当する組合であること、NPO法人の場合は上記表4の「従業員数要件」を満たしているNPO法人であることが必要です。そして、何れの場合も、その特許発明又は発明が福島復興再生特別措置法第83条に規定する認定重点推進計画に基づき同法第81条第2項第4号に規定する福島国際研究産業都市区域において行う事業の成果に係る物であり、認定重点推進計画の期間の終了の日から起算して2年以内に出願されたものであることが必要です。

以 上

(2019.08作成:特許商標部 宮 崎 勲)

→【1】論説:知的財産調停について〜

→【2】論説:近年の商標の判例について(その5)〜

→【4】記事のコーナー:事務所の場所について〜

→事務所報 No43 INDEXへ戻る

溝上法律特許事務所へのお問い合わせはこちらから

HOME

|

ごあいさつ

|

事務所案内

|

取扱業務と報酬

|

法律相談のご案内

|

顧問契約のご案内

|

法律関連情報

|

特許関連情報

|

商標関連情報

|

商標登録・調査サポートサービス

|

事務所報

|

人材募集

|

リンク集

|

個人情報保護方針

|

サイトマップ

|

English site

1997.8.10 COPYRIGHT Mizogami & Co.

溝上法律特許事務所

〒550-0004 大阪市西区靱本町1-10-4 本町井出ビル2F

TEL:06-6441-0391 FAX:06-6443-0386

お問い合わせはこちらからどうぞ

溝上法律特許事務所へのお問い合わせはこちらから

溝上法律特許事務所へのお問い合わせはこちらから